- 24 FÉVR. 2020

- PAR FANNY PIGEAUD

- BLOG : LE BLOG DE FANNY PIGEAUD

Le 12 février 2020, la Commission des finances de l’Assemblée nationale française a consacré une séance de travail à la réforme du franc CFA, annoncée quelques semaines plus tôt, le 21 décembre 2019, par le président français Emmanuel Macron et son homologue de Côte d’Ivoire, Alassane Ouattara.

Créé en 1945 par le gouvernement provisoire français, le franc CFA est la dernière monnaie coloniale qui circule encore sur le continent africain. Placé, aujourd’hui encore, sous la tutelle politique et financière du gouvernement français, il est utilisé par 187 millions de personnes, réparties entre les six pays de la Communauté économique et monétaire d’Afrique centrale (CEMAC), et les huit pays formant l’Union économique et monétaire ouest-africaine (UEMOA). La réforme dont il est question concerne uniquement le franc CFA de l’UEMOA (une autre réforme est apparemment à l’étude pour le franc CFA de la CEMAC).

Pour expliquer aux députés les changements qui allaient être opérés et répondre à leurs questions, un cadre du Trésor français et un représentant de la Banque de France avaient été invités. La vidéo de cette réunion est accessible sur Internet.

Séance du 12 février de la Commission des finances de l’Assemblée nationale

Séance du 12 février de la Commission des finances de l’Assemblée nationaleSi cette séance a permis de formuler quelques rappels importants et d’apporter des précisions, une partie des explications que les deux techniciens ont données aux parlementaires s’écartent des faits ou s’avèrent très partielles. À l’évidence, très peu des députés présents semblaient outillés – ou préparés – pour traiter et comprendre cette question et ses enjeux.

Nous avons déjà écrit sur cette réforme (ici et là). Mais il nous a semblé utile de reprendre ce qui avait été dit à l’Assemblée nationale, et de faire le point, afin que les citoyens ordinaires et les responsables politiques français, européens et africains, soient informés le mieux possible, sachant que les parlements nationaux (africains et français) seront consultés pour la ratification du texte de cette réforme, probablement dans les mois à venir. La France devra aussi – si ce n’est déjà fait – aviser les autorités monétaires de la zone euro de la réforme envisagée (ces dernières encadrent la coopération monétaire entre la France et les pays de la zone franc en vertu de la décision du 23 novembre 1998 du Conseil de l’Union).

Dans un premier temps, nous allons reprendre les quelques éléments d’information utiles qui ont été communiqués aux députés pendant cette réunion. Dans un deuxième temps, nous reviendrons sur les propos qui nous semblent problématiques, voire très problématiques.

Partie 1 : Les informations et rappels utiles

Rien ne change

Les cadres du Trésor et de la Banque de France ont commencé par indiquer que la réforme laissait intacts des « éléments essentiels » du système CFA, à savoir la parité fixe avec l’euro et la « garantie de convertibilité illimitée » de la France. L’objectif a été avant tout de « sortir les irritants politiques », lesquels « ne sont pas nécessaires pour assurer la parité fixe et la garantie ».

Les « irritants politiques », ce sont le nom du franc CFA (devant être rebaptisé « eco »), la présence de représentants français dans les instances techniques de la Banque centrale des États d’Afrique de l’Ouest (BCEAO) et l’obligation pour la BCEAO de placer 50 % de ses réserves au Trésor français. Ce sont en effet les indices les plus visibles de la subordination des pays membres de l’UEMOA à la France.

Par leurs propos, les deux intervenants ont confirmé que la réforme qualifiée « d’historique » par MM. Macron et Ouattara ne… changeait rien au fond. On comprend bien qu’en supprimant les « irritants politiques », Paris espère mettre un terme aux nombreuses critiques sur le franc CFA, qui ont pris de plus en plus d’ampleur ces trois dernières années.

La France reste la patronne

Les deux orateurs ont donné des précisions sur la manière dont la France va assurer la « maîtrise de son risque », en tant que « garant ». « Maîtriser son risque » revient pour la France à définir les conditions de l’octroi de sa « garantie ».

Ils ont expliqué que cette « maîtrise du risque » passera « par d’autres moyens » que ceux utilisés jusqu’ici (dont la présence des représentants de la France dans les instances et la centralisation de la moitié des réserves au Trésor français), évoquant « des questions de reporting, de dialogue en cas d’approche des crises ». Ils ont ajouté : « Nous avons travaillé avec la BCEAO sur un cadre de reporting sur des éléments d’informations financières, les évolutions monétaires, l’évolution des réserves, nous permettant d’avoir le même niveau d’informations qu’avant et un canal de dialogue pour que, quand on s’approche d’une situation où la garantie de l’État pourrait être appelée, on puisse faire valoir notre point de vue sur la restauration des grands équilibres ».

C’est encore la confirmation que rien ne change : le Trésor français va continuer à avoir un droit de regard/exercer un contrôle sur les activités de la BCEAO et de ses pays membres.

Soulignons que les deux techniciens ne semblent pas être sur la même longueur d’onde que le ministre français de l’économie Bruno Le Maire, qui déclarait le 28 janvier dernier devant la Commission des affaires étrangères de l’Assemblée nationale : « Le cordon ombilical qui reliait encore les pays membres de la zone du franc CFA, devenu l’eco, au Trésor français se trouve ainsi coupé ». Á moins qu’il ne s’agisse d’un revirement dans la communication de Bercy.

Les pays africains devront ratifier le texte préparé par la France

Lors de cette séance, il a été précisé que le nouvel accord conclu entre l’UEMOA et le ministère français des finances devrait être ratifié par le parlement français et celui de chacun des huit États membres de l’UEMOA. « Nous travaillons sur le projet de loi de ratification, ça prendra quelques mois pour que le texte soit soumis aux parlements. L’idée est d’aller vite ». Sont aussi en préparation les « textes secondaires d’application », dont la « convention de garantie » pour les modalités techniques concernant la « garantie de convertibilité illimitée ». Á noter : ni l’UEMOA ni le ministère français de l’économie et des finances n’ont jusqu’à présent jugé utile de rendre public l’accord qu’ils ont signé le 21 décembre 2020, juste après l’annonce de la réforme.

Lorsque nous avons demandé, début janvier, au ministère de l’économie et des finances, s’il était possible d’obtenir ce texte, on nous a répondu : « Le texte n’est pas public pour le moment. Le Trésor n’a toujours pas de délai de publication. »

L’eco CEDEAO n’est pas pour demain

Les invités des parlementaires ont soutenu que la France était « favorable à une intégration régionale » en Afrique de l’Ouest. Mais ils ont aussi dit à plusieurs reprises que la monnaie unique de la CEDEAO était une perspective de « très très très long terme ».

Rappelons que la CEDEAO est une organisation régionale qui rassemble les quinze pays de l’Afrique de l’Ouest dont ceux de l’UEMOA. Elle a un projet de monnaie unique qui remonte à 1983. En juin 2019, elle a décidé de donner à cette future monnaie le nom eco (diminutif d’ECOWAS, traduction anglaise du sigle CEDEAO).

Les deux experts ont reconnu que, depuis l’annonce de MM. Macron et Ouattara, le nom « eco » « renvoie à deux réalités différentes » : l’eco de la CEDEAO et l’eco, nouveau nom choisi pour le franc CFA de l’UEMOA. Ils n’ont toutefois pas fait allusion aux critiques émises par plusieurs pays de la CEDEAO au sujet de la réforme du franc CFA. Les ministres des Finances et les gouverneurs des banques centrales du Nigéria, du Ghana, de la Guinée, de la Gambie, de la Sierra Leone et du Liberia ont exprimé, le 16 janvier 2020, leur inquiétude à propos de la décision de l’UEMOA de rebaptiser le franc CFA avec le nom retenu pour la monnaie unique de la CEDEAO ; ce qui ne correspond pas à la feuille de route de la CEDEAO.

De l’avis du représentant du Trésor français, la mise en place rapide d’une monnaie unique régionale ne semble pas être une urgence pour les pays africains dont « le Nigéria qui n’a pas l’air pressé » et « les pays de l’UEMOA qui n’ont pas l’air non plus particulièrement pressés de passer à une union monétaire à quinze ». Ce qui suggère, selon lui, que la parité fixe du franc CFA avec l’euro va durer encore quelque temps. « Il est possible, probable » que l’intégration monétaire en Afrique de l’Ouest « se fera par agrégation progressive de certains pays qui pourraient avoir un intérêt à rejoindre l’UEMOA », a-t-il conclu. Une vision qui n’est pas conforme non plus à la feuille de route de la CEDEAO.

La BCEAO et la BEAC sont de « gros clients » de la Banque de France

Une information intéressante a été livrée par le représentant de la Banque de France : « La BCEAO est le deuxième client après la zone euro de la Banque de France pour l’impression des billets ». La BCEAO et la BEAC (Banque des États d’Afrique centrale) sont « ses deux principaux clients extérieurs de la zone euro et représentent plus de 40 % et même près de la moitié de son plan de charges sur l’avenir ». Ce sont des « clients importants pour l’avenir de cette activité en France ». Ceci explique sans doute pourquoi, après 60 ans de « coopération monétaire », la BEAC et la BCEAO sont toujours incapables de fabriquer elles-mêmes leurs billets de banque. Comme nous l’écrivons dans notre livre L’arme invisible de la Françafrique. Une histoire du franc CFA (page 130) :

« Entre 2013 et 2017, la BCEAO a dépensé 226,8 millions d’euros en “entretien de la circulation fiduciaire”, ce qui comprend l’achat des signes monétaires, leur transport et leur assurance, soit une moyenne de 45 millions d’euros par an. Entre le milieu des années 2000 et 2017, la facture se chiffre à un peu plus d’un demi-milliard d’euros. »

Indication donnée par le représentant de la Banque de France : cette dernière n’a pas encore reçu de commande d’impression pour des billets de banque libellés en eco.

« Aucun risque de transfert »

Les deux orateurs ont apporté plusieurs précisions importantes concernant la « garantie de convertibilité illimitée ». Elle n’a été exercée que très rarement entre les années 80 et le début des années 90, ont-ils rappelé. Depuis 1994 au moins, cette « garantie » n’a plus été sollicitée par la BEAC et la BCEAO. De plus, son existence n’implique pas que les deux francs CFA sont entièrement convertibles avec les autres monnaies, l’euro y compris. La « garantie » « est tout à fait compatible avec une convertibilité relativement limitée de ces monnaies [les deux francs CFA] qui est limitée par le contrôle des changes ». En d’autres termes, il est impropre de parler de « convertibilité illimitée ». Une conclusion logique que le représentant de la Banque de France ne tire pas pour autant.

Enfin, la vraie fonction de la « garantie » française, (nominale plutôt que réelle, comme nous le verrons dans la seconde partie), est de faciliter la liberté des transferts : la « garantie française élimine le risque de transfert : à aucun moment vous n’allez manquer de devises », a-t-il précisé. Ce qui confirme l’intérêt du système CFA pour les multinationales opérant dans les pays de la zone franc et qui réalisent leurs profits en francs CFA.

Source : BCEAO.

Source : BCEAO.L’UEMOA n’a pas de justification économique

Le représentant de la Banque de France a reconnu que l’UEMOA – au même titre que la CEDEAO – n’est pas une « zone monétaire optimale », c’est-à-dire que les pays qui la composent ne remplissent pas les préalables institutionnels, politiques et économiques qui rendent le partage d’une même monnaie bénéfique pour chacun d’entre eux. Il aurait cependant pu aller plus loin en tirant les conclusions de ce constat : dans ce cas, pourquoi avoir une monnaie unique, le franc CFA/eco ? On voit bien que, en marge de la tutelle française, l’autre aspect qui fait du franc CFA une monnaie coloniale est le fait qu’il soit partagé par des pays qui ont des fondamentaux économiques, des niveaux de développement, des cycles économiques, etc. très différents.

Partie 2 : Les propos problématiques

Passons maintenant en revue les propos tenus pendant cette réunion de la Commission des finances qui, de notre point de vue, posent problème.

Sur le choix du régime de change fixe

Déclaration : « Les accords de coopération monétaires sont destinés à aider ces pays (de la zone franc, ndlr) à maintenir le choix de régime de change qu’ils ont fait eux-mêmes. La France, par la garantie inconditionnelle et illimitée qu’elle apporte, vise à soutenir ce choix d’un régime de change fixe », ont affirmé les deux invités aux membres de la Commission des finances.

Notre commentaire : Les pays africains se sont vu imposer le franc CFA et le régime de change fixe pendant la colonisation. Avant de leur octroyer l’« indépendance », les autorités françaises ont obligé les futurs États à signer une longue liste d’accords dits de « coopération », dont des accords monétaires exigeant l’utilisation du franc CFA. Le Premier ministre français Michel Debré résume ce principe de ces indépendances conditionnées dans une lettre, adressée en juillet 1960, à son homologue gabonais Léon Mba : « On donne l’indépendance à condition que l’État, une fois indépendant, s’engage à respecter les accords de coopération. […] L’un ne va pas sans l’autre. »

Á sa création, le franc CFA n’avait pas pour autre but que de permettre à la métropole de continuer à acquérir en monnaie française les matières premières africaines à des prix bas et sans risque de change, et à fournir des débouchés à ses entreprises. Comme le système CFA n’a jamais changé depuis 1945, sa finalité est restée la même.

La France tient à la parité fixe parce qu’elle va de pair avec la « garantie », un prétexte qui lui offre un instrument de contrôle politique sur ses anciennes colonies. La France ne peut octroyer une « garantie » dans la monnaie d’un pays tiers, en raison du risque de change. C’est pourquoi elle ne s’est pas montrée jusqu’ici enthousiaste à l’idée d’ancrer le franc CFA à un panier de monnaies.

Sur la « stabilité du franc CFA »

Déclaration : Le franc CFA est une monnaie « extrêmement stable » grâce à sa parité fixe avec le franc au départ et l’euro aujourd’hui (un euro = 656 francs CFA).

Notre commentaire : Avant le passage à l’euro, en 1999, le franc CFA était arrimé au franc français, une monnaie faible et très instable qui a fait l’objet de dix dévaluations entre 1945 et 1986. La forte instabilité du franc français rejaillissait sur la valeur externe du franc CFA.

par rapport au dollar entre 1960 et 2020") Evolution du franc CFA de l’UEMOA (XOF) par rapport au dollar entre 1960 et 2020

Evolution du franc CFA de l’UEMOA (XOF) par rapport au dollar entre 1960 et 2020La prétendue « stabilité » du franc CFA n’existait donc que par rapport au franc français. Du fait de la parité fixe, les pays CFA subissaient les dévaluations du franc français dans les mêmes proportions. Ces dévaluations avaient un fort impact sur leurs économies car le dollar est la monnaie dans laquelle sont libellés une proportion importante de leur dette extérieure ainsi que les prix d’une grande partie de leurs produits d’exportation. Les dettes qu’ils avaient dans d’autres monnaies que le franc augmentaient donc. Tandis que leurs réserves de change, essentiellement détenues en franc français (100 % entre 1960 et 1973 ; puis 65 % entre 1973 et 1999), perdaient de la valeur à chaque dévaluation du franc.Malgré l’arrivée de l’euro, une monnaie beaucoup plus stable que le franc français, la valeur externe du franc CFA est demeurée très volatile, étant donné que la valeur de l’euro en dollar varie librement. Lorsque l’euro s’apprécie par rapport au dollar, les pays CFA perdent en compétitivité-prix : ils ont plus de mal à vendre leurs produits à l’extérieur et leurs recettes d’exportation en dollars perdent de la valeur quand elles sont converties en francs CFA. Entre octobre 2000 et mi-juillet 2008, le franc CFA s’est apprécié graduellement de plus de 90 % par rapport au dollar ! Durant cette période, une étude de l’Agence Française de Développement soulignait que la parité fixe du CFA avec l’euro avait été l’un des principaux facteurs responsables de la banqueroute des producteurs et des sociétés de commercialisation de coton au Burkina Faso :

« À terme, étant donné le potentiel d’appréciation de l’euro […] et sachant qu’une hausse significative des cours mondiaux de la fibre [de coton] en USD est peu probable […], la filière cotonnière burkinabè apparaît menacée. Sans ajustement en terme nominal [i.e., sans une révision de la parité franc CFA/euro], le risque est d’assister à la poursuite de l’ajustement en termes réels [i.e. une baisse du niveau de vie général] – rendu inévitable par la dégradation des termes de l’échange – et donc à la fragilisation continue des sociétés cotonnières et des acteurs qui lui sont liés. »

L’arrimage du franc CFA à un euro « fort » et les accords de libre-échange avec l’Union européenne sont deux facteurs dont l’effet combiné est d’appauvrir les paysans africains et d’empêcher toute perspective de transformation industrielle.

Sur la surévaluation du taux de change

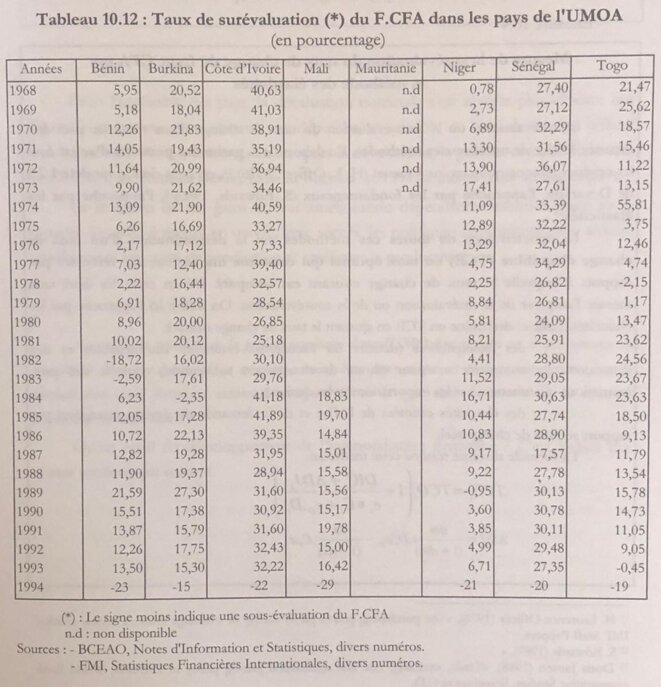

Déclaration : Á propos du taux de change : « Il n’y a pas de désalignement en UEMOA ou CEMAC. Le taux de change est en ligne avec les fondamentaux. C’est ce que dit le FMI aussi ! Il n’y a pas à notre connaissance de poids sur la compétitivité à l’export. Il n’y a pas de surévaluation du franc CFA depuis 1994 », a-t-il été répété aux députés pendant la réunion.

Notre commentaire : Le rapport du FMI sur l’UEMOA daté de mars 2019 souligne que le franc CFA est surévalué de 5 % en moyenne (page 30). Historiquement, le franc CFA est né surévalué. À sa création en 1945, 1 franc CFA s’échangeait contre 1,70 franc. En 1948, 1 franc CFA valait 2 francs. Cette parité monétaire (en dépit du changement d’unité de compte du franc devenu « franc lourd » en 1960) est restée stable jusqu’en 1994 ! Les travaux de la BCEAO elle-même montrent que le franc CFA a été chroniquement surévalué, dans les différents pays de l’UEMOA, des années 1960 à la dévaluation de 1994.

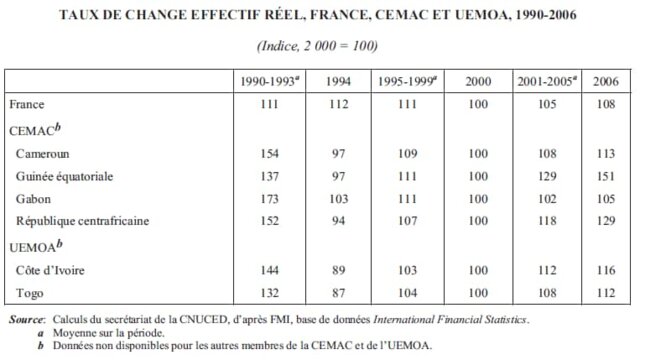

Par la suite, la disparition du franc au profit de l’euro a anéanti les gains en termes de compétitivité extérieure que la dévaluation de 1994 avait permis de réaliser, comme l’a confirmé la CNUCED dans son Rapport sur le commerce et le développement 2007 (pages 134-135).

Il faut cependant aller plus loin dans l’analyse, car un taux moyen de surévaluation pour huit pays n’a aucune signification économique. Le taux de surévaluation varie selon les pays et c’est là le principal problème. D’où la question une fois de plus : est-il judicieux économiquement de maintenir cette monnaie unique ?

Sur la « garantie » française

Déclaration : La supposée « stabilité » du franc CFA est « liée à la présence d’une garantie que la France apporte » et que l’on appelle « garantie de convertibilité illimitée » : si la zone manque de réserves de change pour couvrir ses engagements extérieurs, la France lui « apporte des euros ».

Notre commentaire : La France « prête » des euros aux banques centrales, et pas « apporte », ce qui n’est pas exactement la même chose. D’ailleurs, elle ne leur a jamais prêté d’euros jusqu’à aujourd’hui…

La « stabilité » du franc CFA est d’abord liée au fait que la politique monétaire de la BCEAO et de la BEAC suit celle de la zone euro, qui a une inflation faible. Le franc CFA est devenu un euro déguisé depuis 1999, tout comme il était auparavant un franc français déguisé. Á bien parler, le franc CFA n’est même pas une monnaie, mais un signe monétaire du Trésor français. C’est le premier rapport sur la zone franc publié en 1953 qui faisait un tel constat : toutes les monnaies de la zone franc sont des multiples ou des sous-multiples de la monnaie française !

Cette « stabilité » résulte ensuite du fait que les pays de la zone mènent une politique (dictée par Paris, il est vrai) consistant à maintenir un niveau de réserves permettant de couvrir largement leurs engagements extérieurs. Ce qui a toujours rendu superflue la « garantie » française.

Comme nous l’expliquons dans notre livre, L’Arme invisible de la Françafrique. Une histoire du franc CFA, la « garantie » française est un concept putatif. Ce sont les États africains eux-mêmes qui, avec leurs réserves de change, garantissent la valeur du franc CFA et donc sa parité fixe avec l’euro. C’est exactement ce qu’écrivait en 1980, Bernard Vinay, ex-directeur à la Banque centrale des États d’Afrique centrale et du Cameroun (l’actuelle BEAC), cité par l’économiste sénégalais Makhtar Diouf : « La garantie est virtuelle aussi longtemps que les instituts d’émission (africains) disposent de réserves … Lorsque les pays de la zone franc disposent de réserves de change, cette garantie est purement nominale puisqu’elle n’est pas mise à contribution ».

Notons que l’adjectif « illimitée » associée à la « garantie » est mensonger : la France ne peut prêter de manière illimitée des euros. Les intervenants à la séance au parlement ont parlé aussi de garantie « inconditionnelle ». Le terme est aussi inexact puisque la France dispose jusque-là de plusieurs contreparties : les réserves de change déposées sur les comptes d’opérations ouverts dans les livres du Trésor français (en dépit des affirmations contraires du représentant de la Banque de France), le stock d’or monétaire de la BCEAO dont près de 90 % sont déposés à la Banque de France, sa présence dans les instances « techniques » de la BCEAO et de la BEAC, sans oublier le FMI – qui est son paravent.

En 1994, la France a décidé, avec le FMI, d’une dévaluation de 50 % des deux francs CFA, au lieu de jouer son rôle de garant.

Sur l’usage des réserves de change des pays africains

Déclaration : « On ne finance pas du tout la dette de la France avec ces réserves » (= les réserves placées sur le compte d’opérations auprès du Trésor français).

Notre commentaire : C’est pourtant le contraire, comme l’a admis dès 1970 un rapport du Conseil économique et social français. On y lit :

« L’avantage que représente pour le Trésor français l’existence de soldes créditeurs aux comptes d’opérations :

1. Les soldes créditeurs des comptes d’opérations sont l’une des ressources qu’utilise le Trésor français pour financer la charge qui résulte pour lui des découverts d’exécution des lois de finances et de l’amortissement de la dette publique. »

En 2019, un cadre du Trésor français a déclaré à la radio allemande Deutsche Welle : « Ce qui est factuellement vrai est que ces sommes [placées sur le compte d’opérations], très limitées, viennent très marginalement atténuer le volume de dette qui est émis chaque année par l’État, puisque de facto, elles sont présentes en trésorerie sur le compte de l’État. C’est techniquement vrai, mais financièrement marginal. »

Les réserves de change apportées à la France par la BEAC et la BCEAO (des liquidités disponibles à court terme pour le Trésor français) représentaient 15 % du déficit public français en 2017. Ce type de comparaison fait plus sens que de les comparer à un stock de dette publique payable sur des décennies.

Sur la rémunération des avoirs placés sur le compte d’opérations

Déclaration : Le compte d’opérations « donne lieu à rémunération avec un intérêt favorable ». Les réserves de change des pays de la zone franc déposées sur les comptes d’opérations sont « rémunérées à 0,75 % ». C’est « très avantageux pour les banques centrales d’avoir ce placement ». Cette « rémunération des comptes est bien supérieure à que ce que la France a, elle, quand elle dépose à la BCE sa trésorerie (aujourd’hui, c’est -0,50 %) ». « Globalement, ça coûte et ça a couté à la France. C’est un élément de libéralité par rapport aux zones franc »

Notre commentaire : Les réserves de change déposées sur le compte d’opérations sont des ressources que les pays africains mettent à disposition de la France. Il est normal que ce placement soit rémunéré. Il n’y a aucune « libéralité » là-dedans : « Lorsque le solde (des comptes d’opérations) est positif, il constitue un gain de devises pour la France », a écrit Bernard Vinay, en 1980.

D’un point de vue historique, les taux d’intérêt réels – c’est-à-dire les taux d’intérêt nominaux ajustés de l’inflation – servis par la France ont souvent été négatifs. Cela veut dire que les pays africains payaient la France pour leur garder leurs devises, pour utiliser l’expression de l’économiste camerounais Joseph Tchundjang Pouemi ! Ce sont donc les pays africains qui ont longtemps perdu au change. Ceci continue d’être la norme avec la poursuite par la Banque centrale européenne de politiques de taux d’intérêt nuls.

Il est vrai que le taux de 0,75 % servi par la France à la BCEAO et à la BEAC est supérieur au taux auquel elle pourrait se financer sur les marchés. Ce surcoût a sans doute partie liée avec la décision (de la France) contenue dans la réforme de fermer le compte d’opérations de la BCEAO. Mais cette situation – où la rémunération des réserves de change des pays africains est supérieure aux taux sur les marchés – est le résultat des politiques monétaires non conventionnelles, adoptées par les banques centrales des pays développés dans le sillage de la crise financière de 2007-2008. Ce n’était pas le cas auparavant. D’ailleurs, comme le taux d’inflation est supérieur au taux de 0,75 %, les pays africains perdent eux aussi en termes réels en plaçant leurs réserves sur le compte d’opérations !

L’absurdité de la situation tient à ceci : des pays comme le Sénégal et la Côte d’Ivoire émettent des titres de dette en monnaie étrangère à des taux annuels de 5-6 %, alors qu’ils auraient pu faire un tout autre usage de leurs réserves de change qui sont soumis à des rendements réels négatifs. Au lieu de s’endetter à ces taux prohibitifs, ils auraient mieux fait de faciliter les conditions d’octroi de crédits bancaires domestiques. Mais, comme une politique monétaire plus expansive peut mettre en péril la parité intouchable du franc CFA avec l’euro, ils sont obligés de s’accommoder de cette situation absurde.

Sur l’attractivité de la zone franc

Déclaration : « Pour les investisseurs étrangers, la parité fixe est très attractive. »

Notre commentaire : Ce n’est pas ce que les chiffres montrent. Petit extrait de notre ouvrage :

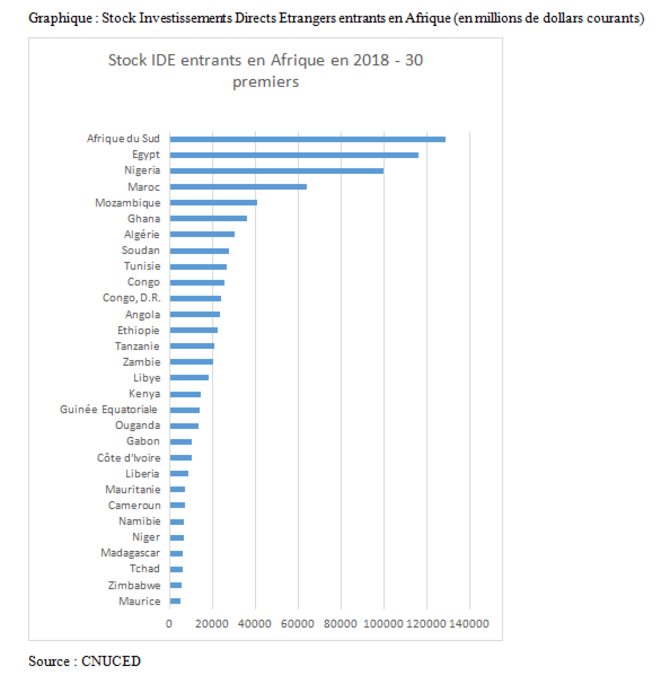

« Les Investissements directs étrangers en Afrique sont captés par les pays qui ont les PIB les plus importants et ceux qui sont les mieux dotés en hydrocarbures ou en ressources minières. En 2016, l’Afrique du Sud, l’Égypte, le Nigeria, le Maroc et l’Angola avaient reçu plus de 50 % du stock d’IDE entrants en Afrique. La CEMAC représentait seulement 7,1 % de ce stock en 2016 tandis que la part de l’UEMOA se situait à 3 %. Seuls trois pays de la zone franc figuraient dans le top 20 africain : le Congo (10e), la Guinée équatoriale (17e) et la Côte d’Ivoire (20e). Le Ghana, dont la monnaie, le cedi, est réputée moins stable que le franc CFA, enregistre pourtant un stock d’IDE entrants supérieur à celui de tous les pays de l’UEMOA réunis. Plus frappant, en termes de stock d’IDE entrants, le Congo est le seul pays de la zone franc plus « attractif » que la République démocratique du Congo. Tout cela montre que les investisseurs étrangers sont mus par des considérations autres que celles que leur prêtent les thuriféraires du franc CFA. L’ironie de l’affaire, c’est que la zone franc n’est pas la première destination de l’IDE de la France en Afrique. En 2012, ce dernier s’établissait à un peu moins de 58 milliards de dollars (soit 3,7 % du total du stock d’IDE de la France dans le monde), dont 60 % étaient reçus par quatre pays hors zone franc : le Maroc, l’Angola, le Nigeria et l’Égypte. »

Depuis, la situation n’a guère évolué, comme le montre le graphique suivant.

Sur le bilan de la « coopération monétaire »

Déclaration : Le bilan de la coopération monétaire entre l’UEMOA et la France est « très positif ». « L’objectif, c’était la stabilité, une inflation faible et un cadrage macroéconomique favorable au développement et à la croissance. Notre analyse : oui, ça a fonctionné et c’est la raison pour laquelle nous sommes favorables à poursuivre cette coopération monétaire avec les fondamentaux que sont la parité et, pour que cette parité fixe soit crédible, la garantie de la France. » Pour appuyer ces propos, les deux intervenants ont mentionné les taux de croissance actuellement élevés dans certains pays de l’UEMOA et le faible niveau de l’inflation. « Le régime de change fixe a été efficace avec en zone UEMOA et CEMAC des taux d’inflation proche de leurs cibles, même légèrement inférieure », ont-ils dit.

Notre commentaire : Si l’on se situe uniquement dans une perspective française, l’accord de coopération monétaire a été très bénéfique et sans grand coût. Les trois mécanismes issus de la période coloniale auxquels la France est tant attachée – une parité fixe du franc CFA avec la monnaie française stable sur la longue durée, une liberté de transferts et une tutelle monétaire – sont toujours en place. Leur produit dérivé – la faiblesse du niveau de l’inflation des pays de la zone franc comparé au reste du continent africain – est le seul motif de consolation côté africain.

La prétendue stabilité procurée par le franc CFA a eu d’énormes coûts pour les populations africaines. La parité fixe empêche les pays de la zone franc de se servir du taux de change comme moyen d’ajustement. En cas de crise, ils se retrouvent obligés de s’ajuster en réduisant les dépenses publiques et de baisser le niveau de vie des populations. Autrement dit, cette rigidité monétaire se traduit par une certaine instabilité sur le plan de l’activité économique. Pour défendre la parité fixe, les banques centrales sont obligées d’avoir des conditions très restrictives d’octroi des crédits bancaires aux ménages, aux entreprises et aux États. Une preuve éloquente : les entreprises privées du secteur productif de la Guinée-Bissau n’avaient reçu que 39,5 milliards FCFA de crédits bancaires en 2017, là où la BCEAO accordait à ses quelques 3600 employés des prêts d’un montant de 52,8 milliards FCFA ! Qui peut croire que la Guinée-Bissau peut connaître un quelconque développement économique avec des importations annuelles de biens d’équipements et de biens intermédiaires d’un montant total de 36 milliards FCFA ?

La conséquence de tout ceci est que le système CFA paralyse les dynamiques productives et contraint les États à emprunter à l’extérieur, à des taux élevés, pour financer leur développement. Il cantonne ultimement les pays de la zone franc dans un rôle de producteurs de matières premières et de consommateurs de produits importés.

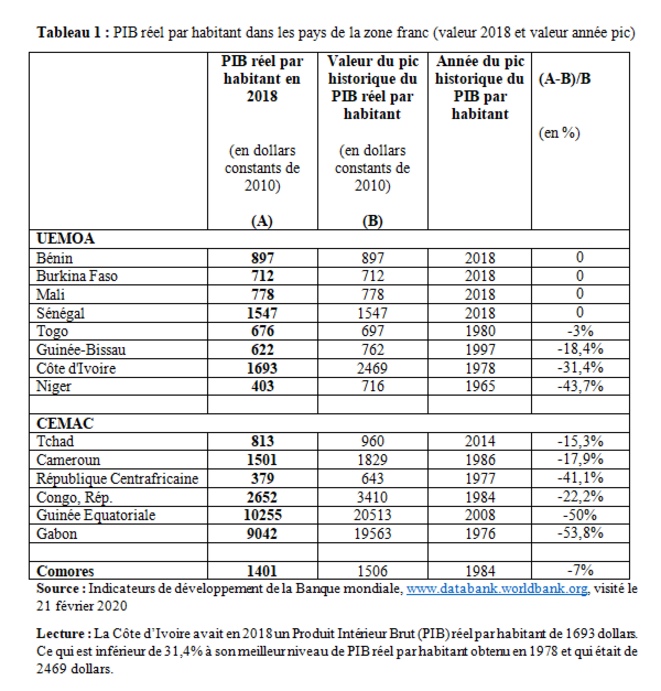

Près de 75 ans après la naissance du franc CFA, les chiffres parlent d’eux-mêmes : les 14 pays concernés sont tous des pays pauvres, sans exception.

La Côte d’Ivoire qui est le pays le plus important dans la zone franc avait en 2018 un PIB réel par habitant inférieur de 31 % à son meilleur niveau obtenu en 1978. Ce n’est qu’en 2015 que le Sénégal, deuxième « poids lourd » de l’UEMOA, a retrouvé son meilleur niveau de PIB réel par habitant obtenu en 1961. Le PIB réel par habitant du Niger en 2018 était inférieur de 44 % à son meilleur niveau datant de 1965. La Guinée-Bissau, ancienne colonie portugaise, a enregistré son meilleur niveau de PIB réel par habitant en 1997, année de son entrée dans l’UEMOA. 21 ans plus tard, cet indicateur a diminué de 18 % ! De ce point de vue, il apparaît évident que les taux de croissance observés depuis une décennie dans la zone UEMOA sont l’arbre qui cache la forêt de la détresse économique : ils ne font que rattraper les décennies antérieurement perdues.Dans les pays de la CEMAC, le constat est globalement le même. Le Gabonais moyen est moitié moins riche de nos jours qu’il ne l’était en 1976. Même chose pour le Cameroun et le Congo qui avaient en 2018 un PIB réel par habitant inférieur respectivement de 18 % et de 22 % à leurs meilleurs niveaux, datant respectivement de 1986 et de 1984.

En 2018, le Niger, la République centrafricaine et le Tchad étaient les trois derniers du classement de l’Indice de Développement Humain sur un total de 189 pays.

Doit-on juger le « bilan » de la zone franc eu égard seulement au fait que la Côte d’Ivoire, le Cameroun et d’autres pays CFA ne vivent pas l’hyperinflation du Zimbabwe ? Les représentants du gouvernement français peuvent parler de « bilan positif ». Mais les faits ne leur donnent pas raison.

Sur l’influence française au sein de la BCEAO

Déclaration : « La présence de la France dans les instances techniques de la BCEAO donne droit à une chaise parmi neuf » (chaque État membre de l’UEMOA a un siège et la France en a un en tant que « garant »). « C’est donc une présence extrêmement minoritaire sans droit de gouvernance particulier pour la France. »

Notre commentaire : Au sein du conseil d’administration de la BCEAO et de la BEAC, la France dispose en effet du même nombre de représentants et de voix que chaque État membre des deux espaces monétaires concernés. Dans le passé, elle a eu un droit de veto explicite dans ces instances (c’était défini dans les statuts des deux banques centrales). Comme nous l’écrivons dans notre livre, aujourd’hui « les décisions se prennent à la majorité simple des voix, sauf celles concernant la modification des statuts de la BCEAO et de la BEAC qui doivent être prises à l’unanimité par les administrateurs. Cela signifie que la France a un droit de veto implicite sur les questions essentielles ». De toute manière, le statut de « garant » financier assure au gouvernement français un contrôle effectif sur la gestion monétaire des pays de la zone franc. Ce point est confirmé par un arrêt rendu par… le Conseil d’État français, en 2012 :

« La gestion et le contrôle de la BEAC sont notamment assurés par la représentation de la France au sein de cet organisme […] l’activité de la BEAC, qui régit la coopération monétaire entre la France et cinq États d’Afrique centrale, présente un intérêt particulier pour l’économie française. »

Il est sans doute temps que le gouvernement français arrête de faire croire à l’opinion publique française et européenne qu’il joue un rôle bénévole et désintéressé dans la persistance d’un système monétaire colonial, de plus en plus désavoué par l’opinion publique africaine, en Afrique francophone et au-delà.

Pour plus d’informations et d’analyses, nous vous conseillons bien entendu de lire L’Arme invisible de la Françafrique. Une histoire du franc CFA (La Découverte, 2018).

Fanny Pigeaud et Ndongo Samba Sylla

Références des tableaux et graphiques :

Graphique sur l’évolution du solde du compte d’opérations. Source : BCEAO, Histoire de l’Union monétaire ouest-africaine, tome 3, Georges Israël Éditeur, Paris, 2000, p. 41.

Tableau sur le taux surévaluation du franc CFA dans les pays de l’UMOA entre 1968 et 1994. Source : BCEAO, Histoire de l’Union monétaire ouest-africaine, tome 3, Georges Israël Éditeur, Paris, 2000, p. 45.

Tableau sur l’évolution du taux de change effectif réel de la France, de la CEMAC et de l’UMOA. Source : CNUCED (2007) Rapport sur le Commerce et le Développement 2007. La Coopération Régionale au service du Développement, Nations unies, New York et Genève, p.135.

Graphique sur l’évolution du taux de change franc CFA. Source : https://fxtop.com/fr/loupe-graphique-historique-taux-change.php?C1=XOF&C2=USD&A=1&DD1=01&MM1=01&YYYY1=1953&DD2=31&MM2=12&YYYY2=1998&LARGE=1&LANG=fr&CJ=0&MM1Y=0&TR=

Source : https://blogs.mediapart.fr/